Aðferðafræði

Gagnasöfnun Seðlabankans vegna vinnslu hagtalna er á grundvelli 32. gr. laga nr. 92/2019 um Seðlabanka Íslands en þær leggja grunn að mati bankans á mikilvægum þáttum peningamála og fjármálastöðuleika. Í samræmi við 41. gr. laganna hefur Hagstofa Íslands einnig aðgang að hluta þeirra gagna sem Seðlabankinn safnar skv. samstarfssamningi sem stofnanirnar hafa gert með sér.

Staðlar

Við vinnslu hagtalna Seðlabankans er fylgt alþjóðlegum stöðlum um hagskýrslugerð frá erlendum stofnunum, s.s. Alþjóðabankanum, Alþjóðagjaldeyrissjóðnum, Alþjóðagreiðslubankanum, Efnahags- og framfarastofnuninni, Evrópubankanum, Hagstofu Evrópusambandsins og Sameinuðu þjóðunum. Tilgangur staðlanna er að tryggja alþjóðlegan samanburð bæði hvað varðar gæði og samanburðarhæfni. Alþjóðlegir staðlar skilgreina aðferðafræði, hugtök og framsetningu hagtalnanna og vísa veginn hvað varðar fagleg vinnubrögð, hlutleysi og trúnað við vinnslu þeirra.

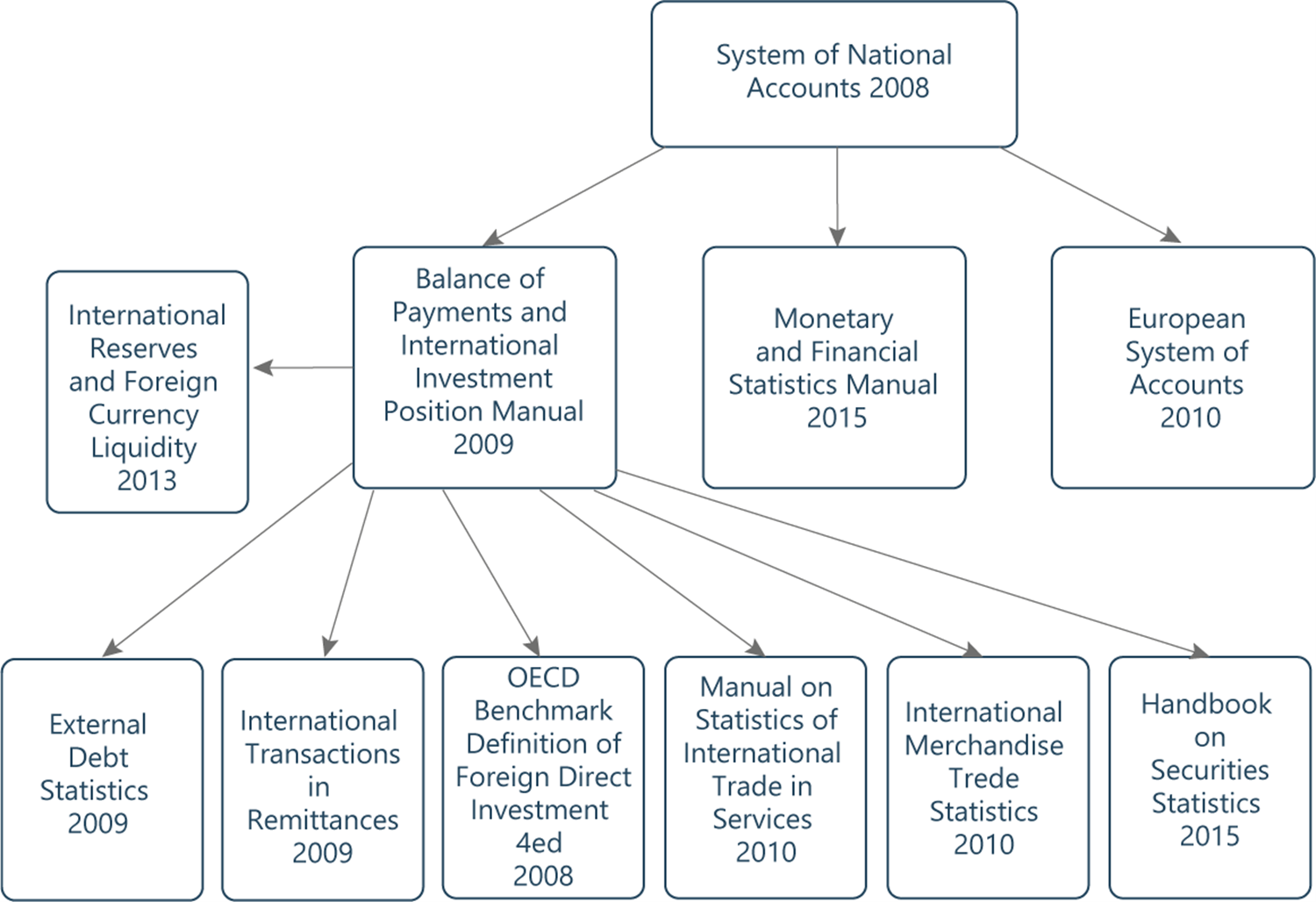

Þjóðhagsreikningastaðall útgefinn af ofangreindum alþjóðastofnunum árið 2009, System of National Accounts 2008 (SNA 2008) er sá staðall sem hinir staðlarnir taka mið af. Neðangreind mynd sýnir samhengi milli staðlanna. Alþjóðastofnanir leggja áherslu á að samræma hugtakanotkun og flokkunarkerfi alþjóðlegra staðla til að auka samanburðarhæfni hagtalna. Þeir tengjast því allir og eru að mestu í samræmi við SNA 2008 staðalinn.

Við hagtölugerð Seðlabankans eru einkum staðlar um þjóðhagsreikninga, greiðslujöfnuð við útlönd og erlenda stöðu og staðlar um hagtölur peninga- og fjármála hafðir til grundvallar. Við vinnslu á greiðslujöfnuði við útlönd er einnig stuðst við staðla sem fjalla ítarlega um sérstök viðfangsefni, s.s. beina erlenda fjárfestingu, verðbréf eða gjaldeyrisforða.

Samkvæmt þjóðhagsreikningastöðlum er hagkerfinu skipt upp í fimm geira auk útlanda líkt og neðangreind tafla sýnir. Fyrirtæki, stofnanir og félagasamtök eru síðan flokkuð saman í geira innan hagkerfisins á grundvelli starfsemi þeirra.

| Flokkur | Geiri |

|---|---|

| S.11 | Atvinnufyrirtæki: Stofnanaeiningar sem framleiða vörur og þjónustu til sölu á markaði. |

| S.12 | Fjármálageiri: Stofnanaeiningar sem veita fjármálaþjónustu og hafa milligöngu á fjármálamarkaði. Skiptist í 9 undirgeira. |

| S.13 | Hið opinbera: Ríki og sveitarfélög |

| S.14 | Heimili: Einstaklingar einn eða fleiri, sem deila húsnæði og sameinast um útgjöld vegna fæðis og húsnæðis. |

| S.15 | Félagasamtök sem þjóna heimilum: Stofnanaeiningar sem framleiða vörur eða þjónustu fyrir heimili frítt eða við lágu verði. |

| S.2 | Erlendir aðilar: Stofnanaeiningar sem hafa heimilisfesti utan Íslands. |

Sýna allt

Greiðslujöfnuður

Fjármálafyrirtæki

Gæðamál

Gæði hagtalna mótast af þeim gögnum sem unnt er að safna um viðfangsefnið og aðferðum við vinnslu þeirra. Lykilatriði er að lagaumhverfi styðji við þær stofnanir sem vinna að hagtölugerð og tryggi þeim faglegt og fjárhagslegt sjálfstæði og nægjanlegar lagaheimildir til gagnasöfnunar. Seðlabankinn leggur áherslu á að fylgt sé traustri og viðurkenndri aðferðafræði við gagnasöfnun og vinnslu hagtalna. Lögð er áhersla á að hagtölur séu áreiðanlegar, óhlutdrægar og hlutlægar, vinnsla þeirra fylgi ákveðnum verkferlum og gæði gagna sannreynd eftir föngum. Þá er lögð áhersla á að birting hagtalna sé notendavæn og skýr, aðgengi að þeim gott og lýsigögn aðgengileg fyrir allar hagtölur.

Gæðaúttektir eru gerðar á hagtölum af hálfu Alþjóðagjaldeyrissjóðsins og Hagstofu Evrópusambandsins.

Hér má nálgast úttekt Alþjóðagjaldeyrissjóðsins á hagskýrslugerð og birtingu tölfræðilegra gagna á Íslandi (2005).