Framkvæmd eftirgjafar

Eftirgjöf (e. Bail-in) er eitt þeirra skilaúrræða sem skilavald Seðlabanka Íslands getur beitt til að endurfjármagna banka á fallanda fæti. Beiting eftirgjafar hefur þróast sem skilaúrræði eftir alþjóðlegu fjármálakrísuna 2008-2009 með hliðsjón af viðmiðum frá Alþjóðlega fjármálastöðugleikaráðinu (FSB).1) Eftirgjöf er almennt talin æskilegasta skilaúrræðið fyrir kerfislega mikilvæga banka ef þeir eru á fallanda fæti.

Með einfölduðum hætti mætti segja að í stað þess að bönkum yrði bjargað með opinberu fjármagni (e. Bail-out) kæmi til falls, er hugmyndafræðin að baki eftirgjöf sú að nýta fjármuni lánardrottna/kröfuhafa til að endurfjármagna banka innan frá. Eftirgjöf felur í sér niðurfærslu skuldbindinga (eigin fjár og skulda) og/eða umbreytingu þeirra í nýtt eigið fé. Við framkvæmd eftirgjafar er kröfuröð laga um skilameðferð lánastofnana ávallt virt, með þeim hætti að staða kröfuhafa ætti ávallt að vera sú sama og ef til slitameðferðar hefði komið.

Í grófum dráttum eru tvær megin útfærslur til af eftirgjöf. Hrein eftirgjöf (e. Open Bank Bail-in) felur í sér að eftirgjöf er beitt á endurfjármagnaðan banka sem heldur áfram rekstri með sambærilegum hætti og fyrir fall. Lokuð eftirgjöf (e. Closed Bank Bail-in) felur hins vegar í sér að eftirgjöf er beitt samhliða því að nýr banki (sk. brúarbanki) er stofnaður sem tekur við sumum af eignum og skuldbindingum eldri banka.

Virðismat við skilameðferð ræður miklu um framkvæmd eftirgjafar, þar á meðal hvort til greina komi að beita lokaðri eftirgjöf fremur en hreinni eftirgjöf. Fyrir vikið getur eftirgjöf verið tiltölulega sveigjanlegt skilaúrræði þar eð fleiri en ein útfærsla koma til greina við beitingu hennar, allt byggt á stöðu lánastofnunar við fall.

Niðurfærsla og umbreyting eigin fjár og skulda felur í sér aðgerðir sem krefjast samhæfingar skilavalds Seðlabankans, verðbréfamiðstöðva, eftirlitsstjórnvalda banka og eftirlitsstjórnvalda á verðbréfamarkaði. Samhæfingin varðar einkum ákvarðanir varðandi stöðvun viðskipta með fjármálagerninga og/eða að taka þá úr viðskiptum, auk ákvarðana þegar viðskipti hefjast með gerninga að nýju. Í sumum tilfellum gæti reynst nauðsynlegt að taka nýja gerninga til viðskipta í kauphöll. Meiri líkur en minni eru á að við skráningu yrði tekið tillit til undanþáguákvæða sem gilda á verðbréfamarkaði vegna skilameðferðar, þ.m.t. ákvæði um undanþágu frá gerð lýsingar. Slíkt veltur þó ávallt á aðstæðum.

Við beitingu eftirgjafar kann að reynast nauðsynlegt að framkvæma umbreytingu í eigið fé með annars konar gerningi en hlutafé, þar sem virðismat banka á fallanda fæti felur í sér óvissu. Komi til þess er eignarhald á viðkomandi gerningi tímabundið (e. interim instrument) og tekið mið af því að honum verði skipt út eins fljótt og auðið er í hlutafé, í samræmi við endanlega niðurstöðu á umreikningsgengi við eftirgjöf.

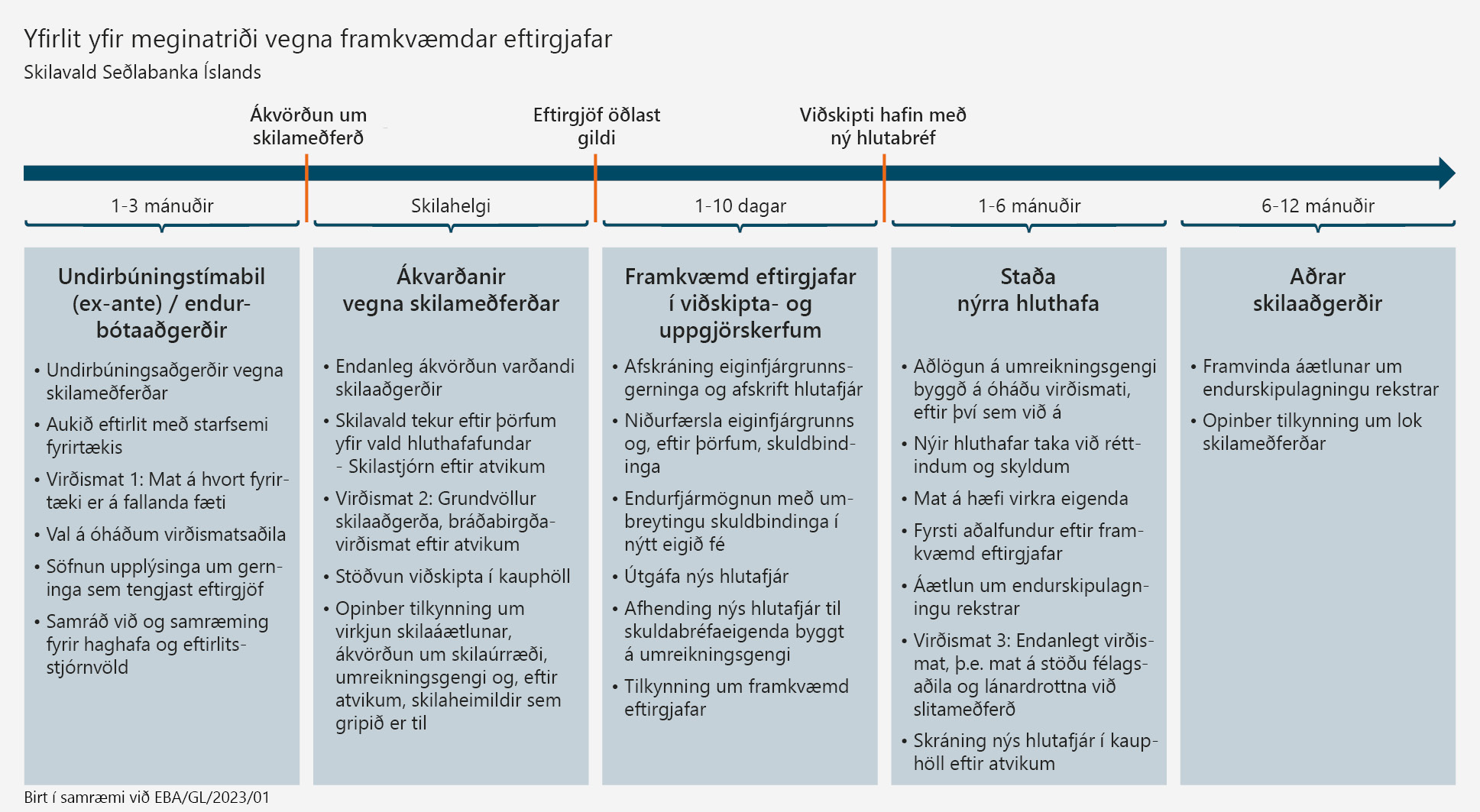

Meðfylgjandi skýringarmynd er ætlað að skýra nánar röð aðgerða og tímalínu við framkvæmd eftirgjafar hér á landi.

Fyrirvari: Á þessari vefsíðu er lýsing á því hvernig ætla má að framkvæmd skilavalds Seðlabanka Íslands verði vegna eftirgjafar (e. Bail-in). Upplýsingar á vefsíðunni eru birtar í samræmi við viðmiðunarreglur Evrópsku bankaeftirlitsstofnunarinnar (EBA) EBA/GL/2023/01 um birtingu upplýsinga um framkvæmd vegna eftirgjafar, þ.e. niðurfærslu og umbreytingar á fjármagnsgerningum.

Lýsingin er ekki skuldbindandi af hálfu skilavaldsins heldur er henni ætlað að skýra eins og kostur er framkvæmdina ef ákveðið er að beita eftirgjöf sem skilaaðgerð við virkjun skilaáætlunar. Með því leitast skilavaldið við að undirbúa skilaaðila í þeim tilgangi að tryggja skilvirka beitingu eftirgjafar. Framkvæmd eftirgjafar mun ávallt taka mið af aðstæðum við virkjun skilaáætlunar og því getur framkvæmdin vikið frá þeirri lýsingu sem hér er að finna.

Lýsingin er uppfærð reglulega til að endurspegla hverju sinni afstöðu skilavaldsins til framkvæmdar eftirgjafar og var síðast uppfærð 29. desember 2023.

1) Bail-in Execution Practices Paper - Financial Stability Board (fsb.org)