Kristófer Gunnlaugsson: Yfirdráttarlán heimila

Reglulega hafa birst fréttir af þróun yfirdráttarlána heimila í fjölmiðlum á undanförnum árum þar sem fjallað er um hversu mikið þessi lán hafa aukist frá falli fjármálakerfisins. Jafnvel hefur borið við að ályktað sé að aukningin skýri stóran hluta af einkaneyslu landsmanna og þar með hagvaxtar. Rétt er að tölur um yfirdráttarlán innlánsstofnana til heimila hafa hækkað. Þannig var bókfært virði stofnsins tæplega 37 ma.kr. meira að meðaltali á árinu 2013 miðað við meðalstöðu ársins 2009 og um 27 ma.kr. meira að teknu tilliti til verðlagsbreytinga. Meginhluti aukningarinnar er hins vegar til komin vegna bókhaldslegrar endurflokkunar þessara lána í bókum lánastofnana og því ekki um raunverulega aukningu yfirdráttarlána að ræða.

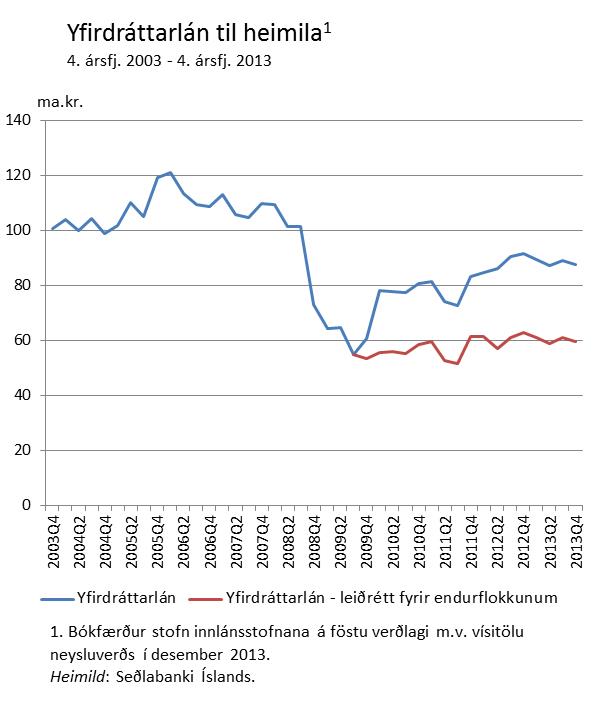

Bókhaldsleg endurflokkun yfirdráttarlána

Haustið 2009 setti Seðlabanki Íslands nýjar reglur, nr. 849/2009, um greiðsluuppgjör kortaviðskipta. Var það gert m.a. til að draga úr uppgjörsáhættu og tryggja öryggi greiðslna kortaútgefanda til færsluhirðis og áfram til söluaðila. Samkvæmt reglunum ber að varðveita með sem minnstri áhættu greiðslur sem færsluhirðar fá frá kortaútgefendum og greiðast ekki strax til söluaðila, til að mynda sem innlán. Samhliða var sú breyting gerð að kortaútgefendur gera örar upp við færsluhirða en áður. Í kjölfar reglusetningarinnar breyttu innlánsstofnanir uppgjörsaðferðum sínum við kreditkortafyrirtæki þannig að daglegar kreditkortaúttektir viðskiptavina voru færðar sem yfirdráttarlán. Yfirdráttarlán viðskiptavinar hlaðast þannig upp samhliða kortanotkun þar til reikningur hefur verið greiddur. Hin mikla aukning sem varð á yfirdráttarlánum til heimila undir lok árs 2009, um 20,3 ma.kr., er nánast að öllu leyti afleiðing þessarar bókhaldslegu endurflokkunar á uppgjöri kortaviðskipta og er þar með ekki raunveruleg aukning.

Þróun yfirdráttarlána hefur einnig litast af sameiningu fjármálafyrirtækja. Þannig jukust lánin við sameiningu Íslandsbanka hf. og Byrs hf. vegna mismunandi aðferða við flokkun útlána sem þessi fjármálafyrirtæki beittu. Að auki voru greiðslukortaskuldir endurflokkaðar sem yfirdráttarlán við sameiningu Kreditkorta hf. og Íslandsbanka hf. á vormánuðum 2012.

Þróun yfirdráttarlána að teknu tilliti til endurflokkana

Að teknu tilliti til ofangreindra endurflokkana er raunveruleg þróun yfirdráttarlána talsvert frábrugðin þeim tölum sem koma beint upp úr bókhaldinu. Í stað tæplega 37 ma.kr. aukningar á meðalstöðu stofns yfirdráttarlána innlánsstofnana hefur stofninn aukist um 10,5 ma.kr. frá 2009 til 2013. Að teknu tilliti til verðlagsbreytinga er aukningin hins vegar tæplega 1 ma.kr. eða um 1,4%. Á sama tímabili hefur einkaneysla landsmanna aukist um 193 ma.kr. að nafnvirði en tæplega 43 ma.kr. að raunvirði.

Bókhaldsleg endurflokkun skýrir þar með langstærstan hluta af aukningu í heildarstofni yfirdráttarlána innlánsstofnana til heimila á undanförnum árum. Raunveruleg breyting lánanna er mun minni og eingöngu brot af vexti einkaneyslunnar. Að halda því fram að einkaneysla landsmanna undanfarin ár hafi að stórum hluta verið fjármögnuð með yfirdrætti stenst því ekki skoðun.